13 de marzo de 2025

RESOLUCIÓN 122 DE 2025 DE LA SUPERINTENDENCIA FINANCIERA DE COLOMBIA: UN LLAMADO DE ATENCIÓN SOBRE EL “TRADING” Y LA CAPTACIÓN ILEGAL DE RECURSOS

Por: Mario Francisco Barraza*

El 28 de enero de 2025 la Superintendencia Financiera de Colombia (en adelante S.F.C.) expidió la Resolución 122 de 2025 con la cual impuso una medida cautelar administrativa a un ciudadano por captación no autorizada de recursos del público. Para efectos de anonimato se denominará al sujeto sobre quien recayó la medida C.A.B.C. El señor C.A.B.C., para junio de 2024, había recibido cuatrocientos siete millones ochocientos noventa y siete mil cuarenta y cuatro pesos ($407.897.044) de al menos treinta y un (31) personas. Estas le transfirieron el dinero por la promesa que este les hizo de que él se encargaría de realizar operaciones de “trading” o inversión y en un periodo de tiempo les retornaría el capital entregado más un porcentaje de ganancia. En algunos casos dicho porcentaje fue prometido en el 100%. Estas personas, a día de hoy, siguen esperando que se cumpla esa promesa.

Este texto tiene cuatro objetivos: 1) explicar algunos términos técnicos necesarios para entender las decisiones tomadas en la resolución 122 de 2025; 2) concientizar sobre la regulación que existe frente a los negocios que implican una captación masiva de recursos del público y algunos de los requisitos normativos para que sean considerados legales; 3) ampliar la información sobre el caso del señor C.A.B.C., su modelo de negocio, las pruebas obtenidas por la S.F.C. y las conclusiones a las que llegó esta entidad en la resolución 122 de 2025; 4) hacer un breve contraste con casos similares; y 5) presentar las conclusiones generales del análisis realizado.

Clarificación de conceptos

- ¿Cuándo hay una captación masiva y habitual de recursos?

Se ha entendido que una persona natural o jurídica capta dineros del público de manera masiva y habitual cuando se cumplen las siguientes condiciones: 1) Su pasivo con el público está compuesto por obligaciones con más de veinte (20) personas o por más de 50 obligaciones, en cualquier caso contraídas directamente o por interpuesta persona; o 2) Cuando conjunta o separadamente haya celebrado en un periodo de tres (3) meses consecutivos más de veinte (20) contratos de mandato con el objeto de administrar dineros de sus mandantes bajo modalidad de libre administración o para invertirlos en títulos o valores a juicio del mandatario […].[1]

Para cualquiera de los dos anteriores supuestos es necesario que además concurra alguna de las siguientes condiciones: 1) Que el valor total de los dineros recibidos por el conjunto de las operaciones indicadas sobrepase el 50% del patrimonio líquido de aquella persona; o 2) Que las operaciones respectivas hayan sido el resultado de haber realizado ofertas públicas o privadas a personas innominadas, o de haber utilizado cualquier otro sistema con efectos idénticos o similares.[2]

- Trading, trader y broker

Por otro lado, hoy en día las personas están teniendo cada vez más contacto con el concepto de “trading” o “trader” y algunas pueden desconocer lo que significan estos términos. Ese desconocimiento las puede llevar a tomar decisiones financieras poco acertadas por no tener toda la información que necesitan. Además, son conceptos que manejó la S.F.C. en la resolución objeto de análisis. Por ello, es necesario saber qué significan conceptos como trading, trader y bróker para que el trabajo sea más claro.

Por un lado, el trading puede ser definido como un “intercambio de productos por dinero”.[3] Por otro, el trader es “un comerciante que obtiene rentabilidad al efectuar operaciones de compra y venta de activos en los mercados financieros y bursátiles”. Pero el trader es una persona física que determina qué acciones lleva a cabo en el mercado sin ejecutarlas directamente. Para ello, este le comunica a un corredor de bolsa o broker qué órdenes ejecutar. Este último es “la entidad o empresa financiera que ejecuta órdenes de compra y venta, cobrando comisiones por este servicio”.[4]

Es decir, el bróker es un intermediario entre el trader y el mercado. Él brinda la plataforma en la que el trader puede tomar sus decisiones de compra y venta. Mientras el bróker no asume riesgos por ser un simple nexo, el trader sólo cobra si el precio de venta de su orden ejecutada es más alto que el precio al que la compró. También es importante tener estos conceptos claros porque los tres se manejan en un contexto de inversión. Inversión que muchas veces se realiza por personas comunes que simplemente quieren darle algún rendimiento en un plazo determinado al dinero que tienen (y no usarlo en otras necesidades inmediatas, como el consumo, que sólo les generaría un gasto).

Hoy en día una persona que quiere invertir tiene diferentes oportunidades y formas de hacerlo. Los bancos tienen varias alternativas para ello.[5] Pero en muchas otras ocasiones estas oportunidades de inversión se presentan de manera –informal- en redes sociales promocionadas por autodenominados “expertos” en el tema. Que una persona le entregue dinero a alguien de su confianza para que se lo administre y le genere alguna ganancia puede no ser un problema. A menos que esa otra persona le defraude. Pero la inversión tiene un mayor interés del Estado cuando son varias personas las que deciden entregar sus ahorros a otra (natural o jurídica) para que realice este tipo de operaciones. Si hay un problema en el ejemplo de fraude entre dos personas, claramente se dificulta cuando se trata de centenas, miles o incluso millones confiando sus recursos.

Es así como ambas opciones de inversión (formal e informal) tienen un punto en común frente a la regulación estatal: la captación masiva de recursos del público. Una actividad que en Colombia está altamente reglamentada precisamente por la importancia que implica para el Estado proteger los ahorros de las personas. Protección que viene desde la Constitución misma como se verá a continuación.

Normas sobre la captación masiva de recursos del público en Colombia

- Constitucionales

Desde el punto de vista constitucional cualquier actividad relacionada con el manejo, aprovechamiento e inversión de recursos captados del público son de interés público y sólo pueden ser ejercidas previa autorización del Estado conforme a la ley.[6] Dentro de estas actividades se encuentran la financiera, bursátil y la aseguradora.[7] Además, la Constitución le otorga al Congreso el deber de hacer las leyes con las cuales ejercerá diversas funciones. Entre esas funciones está la de dictar las normas generales, señalar los objetivos y criterios a los que deberá sujetarse el gobierno para regular las actividades previamente mencionadas.[8]

- Legales y reglamentarias

Con esas bases constitucionales, el Congreso ha expedido diversas leyes para regular estas materias dentro de las cuales, como se mencionó, está la inversión. Así, la actividad de administración de un Fondo de inversión es catalogada por la ley como una actividad propia del mercado de valores.[9] Por ello sólo puede ser desarrollada por entidades constituidas en el territorio nacional, sujetas a la autorización y supervisión del Estado.[10] Los Fondos de inversión, en ese sentido, pueden ser administrados por sociedades comisionistas de bolsa de valores, sociedades fiduciarias y sociedades administradoras de inversión. Pero incluso esas entidades sólo pueden hacerlo si han obtenido la autorización para constituirse y funcionar por parte de la S.F.C habiendo cumplido previamente con los requisitos señalados en la ley.[11] Esta superintendencia además ejercerá la inspección, vigilancia y control sobre dichas entidades.

El Estatuto Orgánico del Sistema Financiero – EOSF, por su parte, señala que cualquiera que se proponga adelantar operaciones propias de las instituciones cuya inspección y vigilancia corresponde a la S.F.C. deberá constituir alguna de esas entidades.[12] Entre dichas operaciones propias se encuentra la captación masiva y habitual de dineros del público. Pero incluso para dicha constitución debe existir un cumplimiento previo de requisitos de carácter técnico, patrimonial y operativo a efectos de: 1) obtener el certificado de autorización; y 2) con el objetivo de que quienes desarrollen la actividad de administrar fondos de inversión cuenten con estándares adecuados de gobierno corporativo, sistemas de gestión de negocios y de riesgos.[13]

Entonces no es tan sencillo iniciar un negocio que implica captar recursos de las personas para invertirlos en aras de obtener unas rentabilidades. Como se observó, existe una amplia lista de normas legales y reglamentarias que deben ser tenidas en cuenta incluso para la sola constitución de una persona jurídica con este tipo de fines. La persona física que un día se propone realizar este tipo de captación masiva y habitual para ejercer actividades en plataformas de trading o inversión debe cumplir con dichas normas. No se puede valer de un simple montaje publicitario en Instagram, Tik tok, Facebook o cualquier otra red social para iniciar un negocio de esa naturaleza y pretender emprenderlo sin problema. Precisamente porque lo que se busca es evitar estafas colectivas que terminen perjudicando un número considerable de consumidores financieros. Lastimosamente, este fue el caso de muchas personas que creyeron en las promesas financieras y de inversión del señor C.A.B.C.

Ampliación del caso de C.A.B.C.

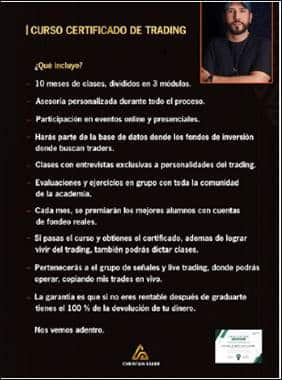

Habiendo presentado este contexto legal se ampliará el caso del señor C.AB.C. El sujeto se presentaba como “christianbaker”, “trader e inversionista” y ofrecía a las personas un curso de trading a través de “Christian Baker Academy”.[14] Todo a través de publicidades como la siguiente:

Imagen 1. Publicidad del -Curso de Trading- ofrecido al público por C.A.B.C. a través de Christian Baker Academy.

Las personas interesadas establecían contacto con él a través de redes o aplicaciones de mensajería (Whatsapp). Una vez se contactaban les llegaba un mensaje con la información del curso como el siguiente:

Imagen 2. Estilo de mensaje recibido por las personas interesadas una vez contactaban al señor C.A.B.C

- Modelo de negocio

Cuando la persona realizaba el pago del curso a través de abonos a productos financieros (transferencias a las cuentas del sujeto o de terceros que este les indicaba) y enviaban el certificado del abono quedaban vinculados a la academia. Luego, él enviaba diversos mensajes ofreciendo “oportunidades de inversión”. Así, su modelo de negocio se sustentaba en cuatro actividades: 1) cursos y ofertas de beca; 2) fondos de inversión; 3) desafíos; y 4) cuentas de fondeo. Cada una de ellas implicaba una recepción de recursos por su parte y la contraprestación de retornar el capital y una rentabilidad acordada.[15]

- Pruebas obtenidas

A través de una actuación extra situ y con la verificación de fuentes abiertas de información la S.F.C. halló: 1) que para el periodo de enero de 2023 a febrero de 2024 el sujeto había realizado movimientos bancarios tipo crédito por una cuantía de $3.103.882.660; y 2) encontró varios perfiles públicos como @christianbakertop con 211.000 seguidores, @chrisbaker.trader con casi 135.500 seguidores y un canal de Youtube @cbakertrade con aproximadamente 11.300 suscriptores. A través de dichos perfiles el sujeto promocionaba su academia, plataformas extranjeras de “Exchange” de criptoactivos y algunos bróker extranjeros.[16]

Así, el 23 de noviembre de 2023 se puso en conocimiento de la S.F.C una queja de 13 personas en contra de C.A.B.C.[17] Número que con la actuación administrativa adelantada y la recopilación de información de la Superintendencia aumentó a 31 personas. Todas ellas realizaron transferencias/abonos, en fin: entregaron dinero bajo diferentes conceptos sin haber recibido como contraprestación la entrega de un bien o la realización de un servicio. Simplemente C.A.B.C. se obligada a la devolución del capital invertido junto con el pago de la rentabilidad pactada. [18]

Según la última información fiscal de C.A.B.C. (declaración de renta) informada por la Dirección de Impuestos y Aduanas Nacionales (DIAN) para el periodo fiscal 2022-2023 su patrimonio líquido total era: i) para 2022 igual a $349.028.000; y ii) para 2023 $430.238.000. Durante esos mismos años, el sujeto adquirió obligaciones con 23 personas por $370.413.036. Luego en el 2024, 8 personas le entregaron recursos que sumaron $37.484.008 para un total de $407.897.044.[19]

- Defensa del sujeto

Durante todo el trámite administrativo que resultó en la resolución 122 de 2025 el sujeto jamás dio (ni ha dado) la cara. Las respuestas a los requerimientos y la información solicitada sobre su modelo de negocio fueron brindadas por dos abogados apoderados suyos.[20] Abogados que de manera hábil respondieron que la única línea de negocio del sujeto era la “capacitación de personas/alumnos para adquirir conocimientos sobre cómo operan los mercados financieros pagando como contraprestación un valor por ese servicio” y que las actividades que desarrollaba eran de “capacitación y tutoría […] cumpliendo siempre con el marco legal aplicable”. [21]

No sólo es un defensa que va en contra de todo el material probatorio recopilado por la S.F.C. entre el cual hay: copia de contratos, soportes de entrega de recursos y la versión de las 31 personas sobre la forma en que se realizó la propuesta y como se envió el dinero. Treinta y un testimonios como el siguiente:

“[…] El día 13 de abril de 2023 el señor Christian Baker (nombre artístico como él mismo nos dijo en algún momento) hizo una publicación en su canal de Telegram de más de 5.9k seguidores de un DESAFIO 100% EN DOS SEMANAS con 30 cupos “no más supuestamente” (…) En conclusión, conforme lo narrado la negociación con Christian consistió en una inversión llamada por él “desafío”, vinculándome mediante la consignación de $50.000.000 de pesos en la cuenta (…) a nombre de él de los cuales $2.000.000 los invirtió mi esposa en efectivo dándomelos a mí y hace parte de los $50 millones enviados, él se comprometía a dar una rentabilidad del doble de lo invertido en dos semanas (…)” (Subrayado fuera del texto original)

Pero también es una defensa pobre si se analiza desde las normas básicas del derecho comercial. Pues si lo abogados afirman que lo que hacía el sujeto era prestar un servicio de capacitación y tutoría por el cual estaba percibiendo unos valores, claramente estaba ejerciendo una actividad mercantil.

En ese sentido, según la defensa él era un comerciante. Tanto así que dentro de los argumentos que utilizan para justificar el patrimonio de su defendido afirman que este se componía, entre otros rubros, por la: “prestación de servicios educativos en la Academia Baker: […] esta academia comercializa productos educativos tales como videos, clases magistrales, y otros materiales didácticos, cuyo pago ha sido recibido de manera formal y justificada”.[22] No se percatan los abogados que con ello están describiendo un acto mercantil que le exigiría a su defendido cumplir con las obligaciones de todo comerciante.[23] Sorprende entonces que afirmaran que su cliente “no cuenta con ningún balance contable o financiero” sabiendo que este es uno de los deberes del comerciante.[24] Que digan entonces que la actividad se desarrollaba “cumpliendo siempre con el marco legal aplicable” no es del todo cierto.

Reiterando que C.A.B.C. no ha devuelto absolutamente ni un solo peso que le fue transferido por las personas vinculadas por la S.F.C. según las formas y momentos pactados con ellas.

Conclusiones de la S.F.C.

Teniendo en cuenta los puntos expuestos anteriormente, la S.F.C. arribó a las siguientes conclusiones.

- Entidades autorizadas para manejar, aprovechar e invertir recursos captados del público

Las únicas entidades autorizadas para manejar, aprovechar e invertir recursos captados del público son las instituciones financieras vigiladas por la S.F.C.[25] Condición que C.A.B.C. no cumplía y que se sustenta a su vez por el incumplimiento de las normas que fueron mencionadas anteriormente que contienen los requisitos legales y reglamentarios para desarrollar este tipo de actividades.

- Configuración del supuesto de captación ilegal de recursos del público

El sujeto captó ilegalmente recursos del público de manera masiva y habitual. Eso concluyó acertadamente la S.F.C. pues se probó que C.A.B.C. además de no cumplir con los requisitos legales para captar recursos del público: 1) recibió dinero de por lo menos 31 personas; 2) a la fecha de corte asumió pasivos con más de veinte (20) personas; 3) Su declaración de renta arrojó que para el periodo fiscal 2022 y 2023 su patrimonio líquido total fue de $349.028.000 y $430.238.000 respectivamente. Durante esos mismos años, el sujeto adquirió obligaciones con 23 personas por $370.413.036. En ese sentido el valor de los pasivos asumidos superaba el 50% de su patrimonio líquido, configurando la conducta de captación masiva y habitual sin autorización de la S.F.C.

- Decisiones

La S.F.C. ordenó al sujeto: i) la suspensión inmediata de las actividades que constituían captación no autorizada de recursos del público; ii) la devolución inmediata de los recursos captados ilegalmente; iii) remitió a la Superintendencia de Sociedades y a la Fiscalía para que adelantasen las actuaciones propias de su competencia; iv) Solicitó a la Superintendencia de Notariado y Registro para abstenerse de registrar cualquier acto o contrato que afecte el dominio de bienes de propiedad del sujeto; v) esa última orden también fue dada al Ministerio de Transporte en colaboración con las Secretarías de Tránsito y Transporte del país.

Contraste con casos similares de captación ilegal de recursos del público

Este caso no es aislado ni es el único. La S.F.C. el año pasado conoció de once casos similares en los cuales terminó por ordenar la suspensión la captación ilegal de recursos del público.[26] Por eso, es necesario contrastar el caso analizado en este trabajo con otros que también ha conocido esta entidad en aras de observar otras modalidades en que puede presentarse esta conducta de manera breve.

- Dilak S.A.S. y señor D.O.M.C. (21 de marzo de 2024)

El primer caso consiste en una persona natural, el señor D.O.M.C. representante legal, accionista único y controlante de la sociedad Dilak S.A.S. que celebró 24 contratos a través de la misma bajo diversas tipologías: de inversión de capital, anticresis y préstamo entre particulares. Estos no implicaban la entrega de un bien ni la prestación de un servicio por su parte. La suma de dichos contratos fue de $437.000.000 a corte del 02 de noviembre de 2023.[27] El señor tenía un patrimonio líquido según la última información tributaria de $59.229.000 y la sociedad por $20.708.000.[28] Elementos que configuraban una captación masiva y habitual de recursos del público.[29]

Mediante los contratos de anticresis el señor D.O.M.C. recibía dineros de personas a quienes les prometía una rentabilidad en un momento determinado sin que hubiese entrega de un inmueble. Hay que recordar que el contrato de anticresis es aquel por el cual un deudor entrega a su acreedor un inmueble para que este se pague con los frutos del mismo.[30] Es decir, la entrega del inmueble es un elemento esencial y con el que se perfecciona el contrato. Cosa que en este evento no sucedió en ninguno de los negocios así denominados. Con los contratos de inversión y de préstamo D.O.M.C. y la sociedad recibieron más recursos con la misma obligación de retornar una rentabilidad en un momento determinado. Todas estas actividades de captación se realizaron sin la autorización de la S.F.C. por lo que la misma ordenó la cesación de esta actividad y la devolución de los dineros entregados.[31]

- Señora S.C.L.S. y Postresmilkah S.A.S. (24 de diciembre de 2024)

En este caso, la señora S.C.L.S en calidad de representante legal de la empresa Postresmilkah S.A.S. celebró 53 contratos de inversión por un monto total $757.854.040 con cerca de 29 personas. Estos contratos consistían en la entrega de dineros con destino a la ejecución de las actividades y productos de Postresmilkah S.A.S. con la contraprestación de pagar al aportante un rentabilidad fija mensual de entre el 8% y 12% y la devolución de los recursos en el plazo acordado. Ello sin que hubiese la entrega de un bien o la prestación de un servicio a cambio de los montos dados.[32] En este caso también se puede observar la configuración de la captación masiva y habitual de recursos sin autorización de la S.F.C. Demostrando además las cantidades exorbitantes de recursos que pueden llegar a manejar estos modelos de negocio con la pretensión de no tener ninguna vigilancia.

Conclusiones generales

Las actividades relacionadas con la captación de recursos del público se encuentran altamente reguladas en el ordenamiento jurídico colombiano. Dicha protección proviene desde la misma Constitución en aras de proteger el ahorro público y la confianza en el sistema financiero. Por lo tanto, no es posible para una persona física realizar una captación masiva y habitual de recursos públicos sin contar previamente con las constituciones y autorizaciones exigidas por la ley y los decretos reglamentarios que rigen las actividades financieras, bursátiles y aseguradoras.

En el marco de esta regulación se presentó el caso del señor C.A.B.C. quien incurrió en el supuesto de captación ilegal de recursos del público. La S.F.C. como entidad que ejerce inspección, vigilancia y control sobre las entidades y cualquier persona que busque desplegar actividades que involucran captación masiva de recursos encontró que el sujeto mencionado violó las normas que rigen este tipo de actividades y defraudó al menos a 31 personas. Estas “estafas” las logró llevar a cabo a través de diversas redes sociales, con la promoción de cursos de “trading”, “oportunidades de inversión” como fondos de inversión, desafíos, cuentas de fondeo y su presentación al público como “trader” experto.

Es necesaria una mayor divulgación sobre lo que implica la actividad del trading en la era digital. Sobre todo por la facilidad de comunicación y transferencia de recursos que existe hoy en día. En casos como este fueron dos factores que permitieron la entrega de dineros y la circulación de mentiras con las que varias personas confiaron su dinero a un sujeto que a día de hoy no les ha devuelto el capital ni la rentabilidad que en algún momento les prometió.

Estas son personas que buscaban una oportunidad de inversión para acrecentar su capital. Una necesidad de la cual, hoy en día, muchos autodenominados “expertos” se están aprovechando para realizar este tipo de promesas y emprender “negocios” de trading, cripto-activos o inversión con el único ánimo de defraudar y acrecentar sus bolsillos sin dar la cara cuando de asumir su responsabilidad se trata. Facilitados por la virtualidad en que se dan estas operaciones. La propuesta es un llamado de atención para las personas, tanto para quienes buscan empezar negocios por el estilo, que tengan en cuenta todo el material normativo que deben cumplir si no quieren problemas en el futuro. Pero también para quienes quieren invertir, que sean más cautelosos en la elección de a quién le entregan su dinero.

Bibliografía

- BBVA. ¿Qué es el trading y qué requisitos se necesitan para operar? 2024. https://www.bbva.com/es/salud-financiera/que-es-trading-que-hace-falta-para-operar/

- BBVA. ¿Cuál es la diferencia entre un bróker y un trader? S.f. https://www.bbva.mx/educacion-financiera/blog/broker-financiero.html

- Inversiones Davivienda. Consultado el 22/02/2025 en: https://www.davivienda.com/wps/portal/personas/nuevo/personas/aqui_puedo/construir_mi_futuro/inversiones/!ut/p/z1/hY5BC4IwHMU_iwePbf-cM-22giDBIjxku4TKmoJzMlejb58eg8J3e7zfDx7muMC8L1-tLG2r-7Kb-o1HdxJfwlO6C7L8kBBgGeR7lpzXcAR8XQL4NMOfsNnnS0iKeVsp5GqFANFov. YloTJOEBCEN5oOsr0gsMTfiIYww6Gmm3421w7j1wQfnHJJay06gWisffimNHi0uvkk8qAJWvHo75nkfY_9iOg!!/dz/d5/L2dBISEvZ0FBIS9nQSEh/

- Inversiones Bancolombia. Consultado el 22/02/2025 en: https://www.bancolombia.com/personas/productos-servicios/inversiones

- Inversiones BBVA. Consultado el 22/02/2025 en: https://www.bbva.com.co/personas/productos/inversion.html

- Constitución Política de Colombia. 1991. Artículos 335 y 150, numeral 19, literal d).

- Ley 964 de 2005.

- Decreto 663 de 1993.

- Resolución 122 de 2025 del 28 de enero de 2025. Superintendencia Financiera de Colombia.

* Monitor del Departamento de Derecho Comercial de la Universidad Externado de Colombia.

[1] Art. 2.18.2.1. Decreto 1068 de 2015: “por medio del cual se expide el Decreto Único Reglamentario del Sector Hacienda y Crédito Público”

[2] Ibíd. Art. 2.18.2.1. Par. 1.

[3] Definición de Carlos Sala, profesor del Departamento de Economía, Finanzas y Contabilidad de la ESADE – Escuela Superior de Administración y Dirección de empresas (Barcelona-España) En ¿Qué es el trading y qué requisitos se necesitan para operar?

[4] BBVA. ¿Cuál es la diferencia entre un bróker y un trader?. s.f.

[5] Por ejemplo, al 22 de febrero de 2025 Davivienda tienen en su plataforma distintos mecanismos de inversión como por ejemplo: 1) Fondo de inversión colectiva; 2) e-trading; 3) intermediación de valores; 4) cuenta rentable. Bancolombia tiene: 1) Inversiones internacionales; 2) inversión virtual; 3) Fondos de inversión; 4) Invest Bot. BBVA: 1) Fondo BBVA Digital; 2) CDT Tradicional; 3) Fondo BBVA Páramo; 4) Open Investor.

[6] Artículo 335. Constitución Política de Colombia 1991.

[7] Ibíd. Art. 335.

[8] Art. 150. Numeral 19 literal b). Constitución Política de Colombia. 1991.

[9] Art. 3. Literal c). Ley 964 de 2005: “por la cual se dictan normas generales y se señalan en ellas los objetivos y criterios a los cuales debe sujetarse el Gobierno Nacional para regular las actividades de manejo, aprovechamiento e inversión de recursos captados del público que se efectúen mediante valores y se dictan otras disposiciones”

[10] Ibíd. Art. 3. Par. 1 y 2.

[11] Artículos 53 y s.s. Decreto Ley 663 de 1993: “por medio del cual se actualiza el Estatuto Orgánico del Sistema Financiero y se modifica su titulación y numeración”

[12] Ibíd. Artículo 53.

[13] Resolución 122 de 2025. Superintendencia Financiera de Colombia. P. 35.

[14] Ibíd. p. 4.

[15] Ibíd. p. 6.

[16] Ibíd. P.8.

[17] Ibíd. p. 4.

[18] Ibíd. p. 12.

[19] Ibíd. p. 32.

[20] Ibíd. p. 10.

[21] Ibíd. p. 10.

[22] Ibíd. p.12.

[23] Art. 19. Decreto 410 de 1971. Código de Comercio.

[24] Ibíd. Art. 19. Numeral 3.

[25] Resolución 122 de 2025. P. 36.

[26] Captación ilegal de recursos. Superintendencia Financiera de Colombia. Consultado el 10 de marzo de 2025 en: https://www.superfinanciera.gov.co/publicaciones/10115503/captacion-ilegal-de-recursos-2024/

[27] Resolución No. 0435 de 2024 del 07 de marzo de 2024. Captación ilegal de recursos. Superintendencia Financiera de Colombia. 21 de marzo de 2024.

[28] Resolución No. 0435 de 2024 del 07 de marzo de 2024 de la Superintendencia Financiera de Colombia. p.40.

[29] Recordando la norma que determina cuándo se produce el supuesto de captación masiva y habitual de recursos: artículo 2.18.2.1 del Decreto 1068 de 2015

[30] Artículo 2458 del Código Civil Colombiano.

[31] Op. Cit. Resolución No. 0435 de 2024. p. 46.

[32] Resolución 2519 del 17 de diciembre de 2024. Captación ilegal de recursos. Superintendencia Financiera de Colombia. 24 de diciembre de 2024.